開業してすぐの頃は、主に知り合いなど個人から仕事をもらっていたため、請求書も源泉徴収などを気にせず適当に作っていました。

しばらくして、企業のクライアントから翻訳案件を受注できることになり、初めての納品が終わったあとに請求書を送ってみると・・・

企業のクライアント

請求書に源泉徴収が書かれてないんですけど、修正してもう一回送ってもらえます?

という連絡が。

その時になってようやく、「あ~翻訳って源泉徴収の対象なんだ」と気づきました。

翻訳料だけでなく、通訳料も源泉徴収の対象になります。

今回は、フリーランス翻訳家・通訳者の源泉徴収事情について、請求書発行時や確定申告時に気をつけるべき点をまとめていきます!

翻訳料・通訳料は源泉徴収の対象

支払元が委託先に対して報酬を支払う際、その報酬が源泉徴収の対象となっていれば、源泉徴収分を差し引いて支払うことが義務づけられています。

メモ

源泉徴収は、日本在住の方(居住者)が対象です。海外在住で日本のクライアントと取引している方(非居住者)は当てはまりません。

国税庁が『居住者に対して支払う報酬』についてまとめた資料を見てみると、源泉徴収の対象となる報酬の中には翻訳料・通訳料がしっかり入っています。※手話通訳を除く

引用:国税庁 報酬・料金等の源泉徴収事務

源泉徴収の対象となる報酬・料金等 税額の計算方法

4 原稿料、講演料など

原稿料、挿絵料、作曲料、レコードやテープの吹込料、デザイン料、放送謝金、著作権の使用料、著作隣接権の使用料、講演料、技芸・スポーツ・知識等の教授・指導料、投資助言業務に係る報酬・料金、脚本料、脚色料、翻訳料、通訳料、校正料、書籍の装丁料、速記料、版下の報酬など支払金額×10.21%

ただし、同一人に対して1回に支払う金額が100万円を超える場合には、その100万円を超える部分については、20.42%

税額の計算方法には『支払金額×10.21%』とあります。

つまり、報酬10,000円の仕事をした場合、10,000円 x 10.21% = 1,021円が源泉徴収されて、手取りは8,979円となるわけですね。

なお、1回の支払いが100万円を超える場合は、1~100万円までは10.21%、100万円を超える部分については20.42%を掛けて算出します。

翻訳や通訳の場合、よほど大きなプロジェクトでもない限り100万円を超えることはないと思いますが・・・^^

-

-

【在宅翻訳】フリーランス翻訳者の仕事・求人の見つけ方まとめ

続きを見る

請求書には源泉徴収税額を

クライアント企業Aから「源泉徴収を記載した請求書を送り直して」と言われてしまった筆者ですが、次に取引のあったクライアント企業Bからは「書いても書かなくてもどっちでもいいよ~」と言われました。

「報酬額から源泉徴収税を差し引いて送金するから」と。

どっちがいいのかな~と一瞬悩みましたが、やはり自分で源泉徴収税額が記載された請求書を発行しておくことをおすすめします。

会計ソフトに記帳したり、確定申告の時期に支払調書と照らし合わせて額が合っているか確かめたりする時、やはり請求書に明記されていたほうが確実だからです。

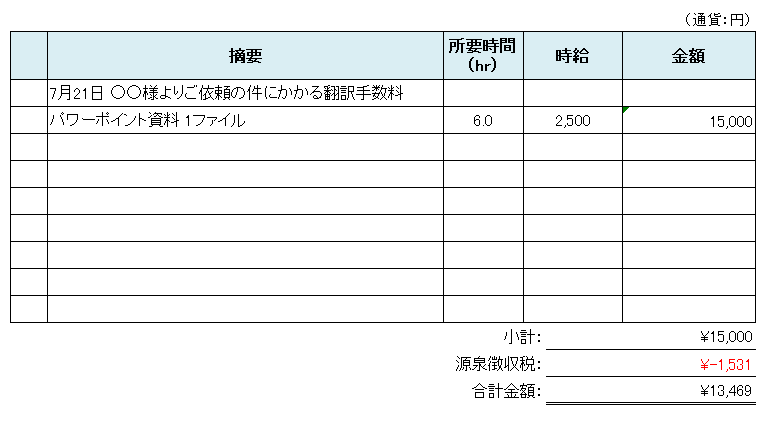

【見本】源泉徴収が記載された請求書

私の場合は請求書の金額欄をこんな感じで作成しています。

この場合、

・小計(報酬):15,000円

・源泉徴収税:15,000 x 10.21% = 1,531.5 ⇒ 1,531円(源泉徴収は切り捨て)

となり、合計金額は13,469円となります。

なお、源泉徴収は切り捨てにしなければいけないので、ご注意ください。エクセルで請求書を作っている方は、TRUNC関数などが便利です。

記帳の仕方

源泉徴収の記帳は、次のように記帳すればOKです。

例)4/13に納品して、5/31に報酬が口座に振り込まれる場合

| 日付 | 相手項目 | 摘要 | 売上金額 | 回収金額 |

|---|---|---|---|---|

| 4/13 | 売上高 | 4/13 納品分の翻訳費用 売上 | 15,000円 | |

| 5/31 | 普通預金 | 4/13 納品分の翻訳費用 回収 | 13,469円 | |

| 5/31 | 支払源泉税 | 4/13 納品分の翻訳費用 仮払税金(源泉徴収税) | 1,531円 |

この辺の記帳がすごく面倒で漏れが発生しやすいので、会計ソフトの便利機能を活用するという手もあります。

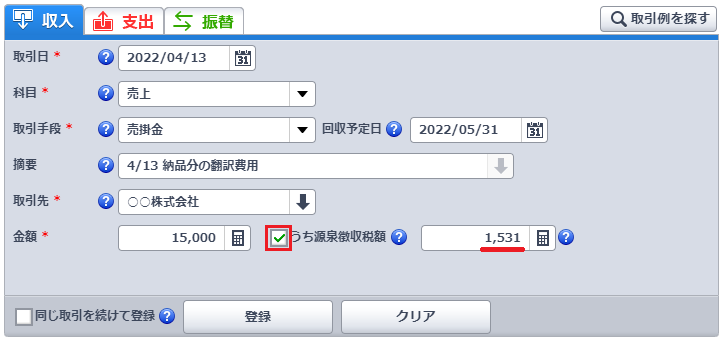

例えばこちらは『やよいの青色申告』での記入例:

金額入力欄のとなりに源泉徴収の自動計算ボタンがあるので、チェックを入れればOKです。(費用回収時も一緒に計算できる)

-

-

【自分で確定申告】やよいの青色申告オンラインの始め方・使い方

続きを見る

確定申告に支払調書は必要?

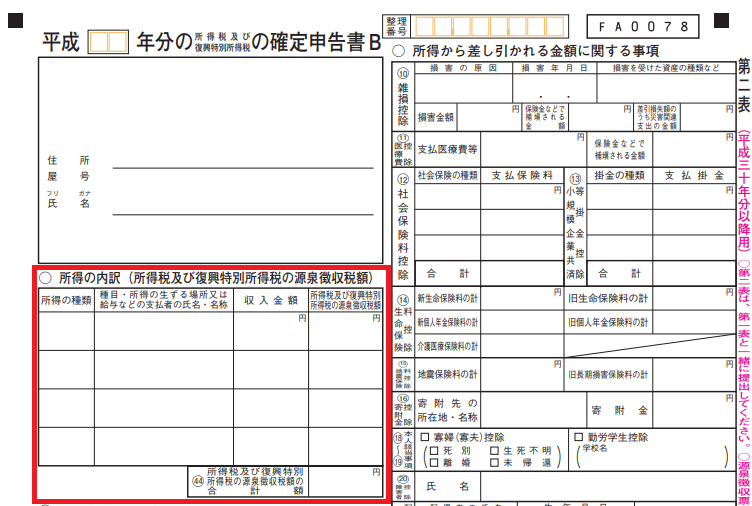

確定申告の際には、帳簿上の源泉徴収税と、支払調書の源泉徴収税の額が合っているかを確認し、確定申告書第二表の『所得の内訳』に所得の種類(この場合は営業等)、クライアントの名称、収入金額、源泉徴収税額を記入します。

支払調書をもらえない時はどうする?

ただ、取引先によっては支払調書を発行してくれず、催促するのが気まずいといった場合や、けんか別れして連絡が取りづらい・・・という場合もあり得るでしょう。

青色申告会で質問してみたところ、

青色申告会の職員さん

支払調書がなくても、確定申告書第二表の『所得の内訳』さえ正しく記入していれば確定申告はできますよ。でも、もし税務署のチェックが入って金額が合わないとか問題になった場合に、あとあとになって取引先に支払調書の発行をお願いするほうがやっかいですよね。少し面倒でも、前もってもらっておいたほうがいいと思います。

との回答が。

まとめ

この記事のまとめ

- 翻訳料・通訳料も源泉徴収の対象

- 請求書には源泉徴収税額を記載する

- 確定申告に備えて、取引先から支払調書をもらっておく

あとがき

一度、その年に取引のあったクライアントと大げんかをして以来連絡を絶っていたことがあったのですが、年末になって「あ、支払調書もらわなきゃ」となったときに、憂鬱な気持ちになりました。笑

取引先とは、仲良くしておくに越したことはないですね。

報酬から10.21%もの源泉が徴収されるのは最初はびっくりしますが、確定申告で還付されることも多いので忘れずに申告しましょう!

最後までお読みくださりありがとうございました。

ちー🍀